| Perspectivas de la Economía Mundial |

|

|

|

| Miércoles, 22 de Enero de 2014 10:02 |

|

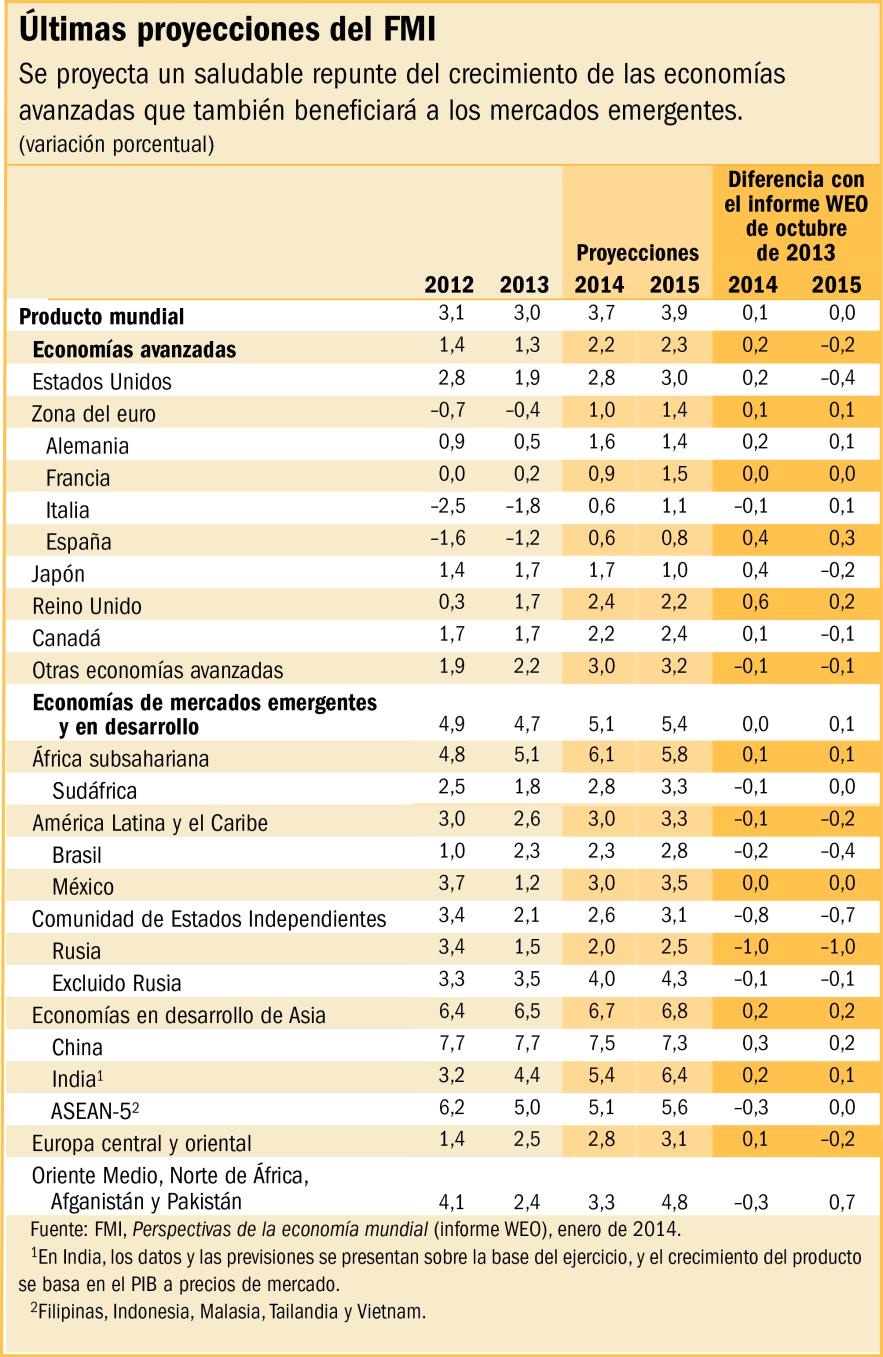

Los riesgos a la baja para el crecimiento mundial incluyen un bajo nivel de inflación en las economías avanzadasEl crecimiento mundial aumentará en 2014 tras haber estado atascado en una marcha lenta en 2013, según las previsiones de la última Actualización del informe WEO del FMI. Según las proyecciones del FMI, el crecimiento mundial promediará 3,7% en 2014 ―frente a 3% en 2013― y se incrementará a 3,9% en 2015. La actividad y el comercio mundiales repuntaron en el segundo semestre de 2013, como se previó en la edición de octubre de 2013 de Perspectivas de la economía mundial (informe WEO). En las economías avanzadas, la demanda final ha aumentado, en líneas generales, como se esperaba. En los mercados emergentes, la actividad se aceleró principalmente debido a la reactivación de las exportaciones; la demanda interna, por su parte, se mantuvo moderada en general, con la excepción de China.

En la Actualización del informe WEO se prevé que el afianzamiento de la actividad continuará en 2014 y que el crecimiento mundial avanzará de 3% en 2013 a 3,7% en 2014 y 3,9% en 2015.

A escala mundial El panorama general se caracteriza por el fortalecimiento de la actividad. Pero la Actualización del informe WEO también apunta a importantes diferencias entre las grandes economías y regiones.

El crecimiento de Estados Unidos será de 2,8% en 2014, frente a 1,9% en 2013, según las previsiones. Este repunte es en parte producto de una reducción de la presión fiscal gracias al reciente acuerdo presupuestario. Pero el acuerdo presupuestario también implica que la mayoría de los recortes efectuados como parte del secuestro del gasto continuarían en el ejercicio 2015, en lugar de ser rescindidos como se supuso en la edición de octubre de 2013 del informe WEO. Por esa razón se proyecta ahora que en 2015 el crecimiento apenas superará el nivel de 2014.

La zona del euro está pasando de la recesión a la recuperación. Se proyecta que el crecimiento aumentará a 1% en 2014 y a 1,4% en 2015. En general, el repunte será más moderado en los países europeos que se han visto sometidos a tensiones financieras en mayor o menor grado (Grecia, España, Chipre, Italia y Portugal), donde el aumento de la exportación contribuiría a estimular el crecimiento, en tanto que el elevado nivel de deuda —tanto pública como privada— y la fragmentación financiera frenarán la demanda interna.

Se prevé ahora que en Japón el crecimiento se desacelerará en 2014–15, tras repuntar con fuerza en 2013. El enfriamiento será más gradual de lo previsto, y el nuevo estímulo fiscal de carácter pasajero neutralizará en parte el efecto de lastre que sufrirá la demanda a causa del aumento del impuesto sobre el consumo de comienzos de 2014.

Se proyecta que el crecimiento de las economías de mercados emergentes y en desarrollo aumentará a 5,1% en 2014 y a 5,4% en 2015. El crecimiento deChina repuntó con fuerza el segundo semestre de 2013, en gran medida gracias a la aceleración de la inversión. Se proyecta que este aumento será pasajero, debido en parte a las medidas de política encaminadas a enfriar el crecimiento del crédito y encarecer el capital. Se prevé por ende que el crecimiento se moderará ligeramente y rondará 7½% en 2014–15. En India, el crecimiento se reavivó tras una temporada de monzones favorable y un aumento más marcado de la exportación, previéndose que continúe en alza gracias a que se fortalecieron las políticas estructurales que respaldan la inversión.

Muchas otras economías de mercados emergentes y en desarrollo han comenzado a beneficiarse del fortalecimiento de la demanda externa por parte de las economías avanzadas y China. En muchas, sin embargo, la demanda interna se ha mantenido más débil de lo esperado. Esto refleja, en mayor o menor medida, el endurecimiento de las condiciones financieras y de la orientación de las políticas desde mediados de 2013, así como la incertidumbre en torno a las políticas o a la situación política y estrangulamientos, que afectan en particular a la inversión. En consecuencia, el crecimiento de 2013 o 2014 ha sido revisado a la baja respecto al informe WEO de octubre de 2013, por ejemplo de Brasil y Rusia.

Las revisiones a la baja del crecimiento de la región de Oriente Medio y Norte de África en 2014 reflejan más que nada la expectativa de que el repunte de la producción petrolera de Libia ocurrirá a un ritmo más lento tras las interrupciones sufridas en 2013.

Persisten los riesgos a la baja En la Actualización del informe WEO se señala que la balanza de riesgos está cambiando con gran lentitud. Los importantes riesgos a la baja que rodean a las perspectivas de crecimiento mundial aún constituyen un motivo de preocupación. El informe hace referencia a los riesgos ya analizados en la edición de octubre de 2013, pero pone de relieve los riesgos nuevos para la actividad económica que plantea un nivel muy bajo de inflación en las economías avanzadas, especialmente la zona del euro. La inflación se mantendría por debajo de la meta durante algún tiempo. Si las expectativas inflacionarias de la población disminuyen en consecuencia, la inflación efectiva podría resultar aún más baja de lo previsto. Eso incrementaría la carga de la deuda real y haría subir las tasas de interés reales, perjudicando el crecimiento. A la vez, habría una mayor probabilidad de deflación en caso de shocks adversos a la actividad.

En las economías de mercados emergentes —se señala la Actualización del informe WEO—, la agudización de la volatilidad de los mercados financieros y de los flujos de capitales sigue siendo un motivo de preocupación, dado que la Reserva Federal de Estados Unidos anunció en diciembre de 2013 que comenzará a retirar gradualmente el estímulo monetario a comienzos de 2014. La reacción al anuncio ha sido relativamente calma en la mayoría de las economías. No obstante, la combinación de reestructuraciones de carteras y debilidades internas podría traducirse en salidas de capitales y ajustes del tipo de cambio más marcados.

Recomendaciones en materia de políticas

En consecuencia, el afianzamiento del crecimiento mundial no significa que la economía mundial esté completamente a salvo. En la Actualización del informe WEO se recalca que la prioridad para las políticas de todos los países es lograr un crecimiento vigoroso y controlar las vulnerabilidades, y se formulan las siguientes recomendaciones:

Las economías avanzadas —incluido Estados Unidos—no deben responder a las perspectivas de aumento del crecimiento procediendo a un repliegue prematuro de la política monetaria acomodaticia. Esa sigue siendo la orientación adecuada, dado que las brechas del producto aún son amplias en tanto que la inflación es baja, y la consolidación fiscal seguirá su curso. En la Actualización se advierte en contra de subestimar la necesidad de un crecimiento más sólido, ya que aún se necesita un mayor saneamiento de los balances tras la crisis.

En la zona del euro, el Banco Central Europeo deberá plantearse medidas adicionales al respecto. Será esencial sanear los balances bancarios llevando a cabo el programa de evaluación de los mismos y recapitalizar los bancos débiles, así como concluir la unión bancaria unificando la supervisión y la resolución de crisis, a fin de consolidar la confianza, reavivar el crédito y quebrar el vínculo entre las entidades soberanas y los bancos. Se necesitan más reformas estructurales para promover la inversión y mejorar las perspectivas.

Las economías de mercados emergentes y en desarrollo, por su parte, deben controlar con cuidado el riesgo de que se produzcan cambios repentinos de la dirección de los flujos de capitales. Entre las economías que parecen estar particularmente expuestas, están aquellas que registran déficits de la cuenta corriente externa debido en parte a debilidades internas. Es necesario permitir la depreciación cambiaria frente al deterioro de las condiciones de financiamiento externo. En China, el repunte reciente pone de relieve el hecho de que la inversión sigue siendo el principal impulsor de la dinámica de crecimiento, y es necesario reequilibrar más la demanda interna, reorientándola de la inversión al consumo.

Fuente: Departamento de Estudios del FMI por Thomas Helbling

|