|

Se prevé que el comercio mundial registre un crecimiento moderado del 4,7% en 2014 y aumente a un ritmo mayor (5,3%) en 2015, según informaron hoy (14 de abril de 2014) los economistas de la OMC.

La cifra del 4,7% para 2014 duplica con creces el aumento del 2,1% el año pasado, pero sigue estando por debajo del 5,3% registrado como promedio en 20 años. El crecimiento medio en los dos últimos años fue tan solo de un 2,2%.

La atonía del crecimiento del comercio en 2013 se debió a la combinación del estancamiento de la demanda de importaciones de las economías desarrolladas (-0,2%) y del moderado crecimiento de las importaciones en las economías en desarrollo1(4,4%). En lo que respecta a las exportaciones, tanto las economías desarrolladas como las economías en desarrollo lograron únicamente pequeños incrementos (del 1,5% en el caso de las economías desarrolladas y del 3,3% en las economías en desarrollo).

"En los dos últimos años, el crecimiento del comercio ha sido lento. En el futuro, si las previsiones para el PIB se confirman, esperamos que haya una recuperación generalizada aunque moderada en 2014 y una consolidación de ese crecimiento en 2015", ha dicho el Director General de la OMC Roberto Azevêdo. "Es evidente que el comercio mejorará a medida que mejore la economía mundial. Pero sé que a los Miembros de la OMC no les bastará con esperar a que haya un aumento automático del comercio."

"Podemos apoyar activamente el crecimiento del comercio actualizando las normas y alcanzando nuevos acuerdos comerciales. El acuerdo concluido en Bali el pasado diciembre es un ejemplo de ello."

"La conclusión de la Ronda de Doha establecería unos cimientos sólidos para el futuro del comercio y sería un fuerte estímulo en el contexto actual de lento crecimiento. Actualmente estamos examinando nuevas ideas y nuevos enfoques que nos ayudarán a llevar a cabo esta tarea y a hacerlo rápidamente."

PUNTOS PRINCIPALES

- La previsión del comercio para 2014 se ha elevado al 4,7%frente al 4,5%, lo que está aún por debajo del promedio de 5,3% en 20 años (1983-2013). Para 2015, se prevé un aumento del 5,3%.

- Los riesgos en torno a esta previsión son ahora menores en las economías desarrolladas pero han aumentado para las economías en desarrollo, pues el final de la flexibilización cuantitativa ha incrementado la volatilidad de los mercados.

- El comercio mundial de mercancías creció un 2,1% en 2013 en términos de volumen, situándose muy cerca del aumento del 2,3% del año anterior.

- Las corrientes de comercio de las economías en desarrollo entraron en cifras negativas a mediados de 2013,descendiendo tanto las exportaciones como las importaciones en un 1% entre el primer y el segundo semestre del año. Las economías desarrolladas registraron una moderada recuperación, con un aumento del 1% en las exportaciones y del 1,5% en las importaciones durante el mismo período.

|

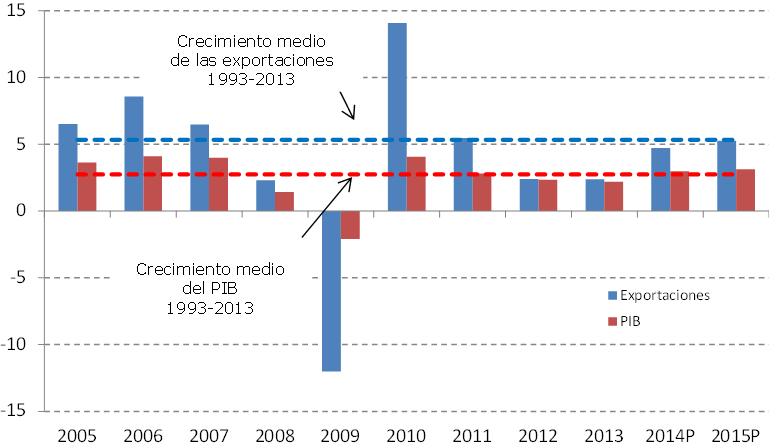

Gráfico 1: Crecimiento en volumen de las exportaciones de mercancías y del PIB mundiales, 2005-2015a

Variación porcentual anual

a Las cifras correspondientes a 2014 y 2015 son proyecciones.

Fuente: Secretaría de la OMC.

Son varios los factores que han contribuido a la debilidad del comercio y la producción en 2013, con inclusión de los efectos persistentes de la recesión en la UE, las altas tasas de desempleo de las economías de la zona del euro (con Alemania como notable excepción) y la incertidumbre sobre el calendario de abandono por la Reserva Federal estadounidense de su programa de estímulos monetarios. Este último factor ha contribuido a la volatilidad financiera de las economías en desarrollo en el segundo semestre de 2013, sobre todo en ciertas economías "emergentes" que presentan grandes desequilibrios por cuenta corriente.

La estimación preliminar del 2,1% de crecimiento del comercio mundial en 2013 representa el promedio de las exportaciones y las importaciones de mercancías en términos de volumen, es decir, ajustada para tener en cuenta las diferencias en las tasas de inflación y los tipos de cambio de los distintos países. Esta cifra es ligeramente inferior a la previsión más reciente de la OMC para 2013, publicada el pasado septiembre, que era de un 2,5%. La razón principal de esta desviación es un descenso mayor del esperado de las corrientes de comercio de los países en desarrollo durante el segundo semestre del año pasado. Por segundo año consecutivo, la tasa de crecimiento del comercio mundial ha sido aproximadamente la misma que la del PIB mundial (producto interior bruto como medida de la producción de los países) a los tipos de cambio del mercado, y no del doble, como ocurría normalmente (gráfico 1).

Recientes encuestas entre empresarios y datos de producción industrial apuntan a una consolidación de la recuperación en los Estados Unidos y Europa a principios de 2014. La mejora gradual de las cifras de empleo en los Estados Unidos ha permitido a la Reserva Federal seguir adelante con su plan de "retirada" de la tercera ronda de medidas de flexibilización cuantitativa ("QE3"). También hay mejoras en las perspectivas para la Unión Europea, si bien su crecimiento seguirá siendo desigual mientras los países periféricos continúen presentando unos resultados inferiores a los de las economías centrales del continente. En cuanto al Japón, se espera que el crecimiento de su producción sea ligeramente inferior este año, debido a la aplicación de medidas de consolidación fiscal. Por último, y pese a los recientes signos de desaceleración, se espera que las economías en desarrollo (incluida China) sigan superando a las economías desarrolladas en términos de crecimiento del PIB y del comercio durante el año próximo, aunque para algunas podrían surgir ciertos contratiempos, sobre todo para las más expuestas al reajuste de la política monetaria en los países desarrollados.

En 2013, el valor en dólares de las exportaciones mundiales de mercancías creció un 2,1% hasta alcanzar los 18,8 billones de dólares EE.UU. Esta tasa de crecimiento fue ligeramente inferior a la estimación del crecimiento del volumen de las exportaciones (+2,4%) que había hecho la OMC para ese año, lo que significa que los precios de las exportaciones disminuyeron ligeramente de un año a otro. Paralelamente, el valor de las exportaciones mundiales de servicios comerciales aumentó en un 5,5% hasta alcanzar los 4,6 billones de dólares.

La previsión para el comercio en 2014 parte de una hipótesis de crecimiento del PIB mundial del 3,0% a los tipos de cambio del mercado, mientras que en la previsión para 2015 se prevé un crecimiento de la producción del 3,1%. Téngase en cuenta que las cifras del PIB son meras estimaciones consensuales, y no proyecciones de la propia OMC. Existen riesgos que ponen en peligro la confirmación de las previsiones sobre comercio inclinándolas más bien a la baja, aunque también se observan posibilidades de que esas predicciones se superen, sobre todo porque en las economías desarrolladas se parte de un nivel bastante bajo. No obstante, es probable que la volatilidad tenga una destacada presencia en 2014, a medida que las políticas monetarias de las economías desarrolladas adopten orientaciones menos acomodaticias.

Desde el comunicado de prensa del año pasado, se han reducido de manera considerable algunos factores de riesgo para las economías desarrolladas, con inclusión de la crisis de la deuda soberana en Europa o el conflicto fiscal entre los poderes ejecutivo y legislativo en los Estados Unidos. Las economías en desarrollo son ahora centro de atracción de varios factores de riesgo, como grandes déficits por cuenta corriente (India o Turquía), crisis monetarias (Argentina), sobreinversiones en capacidad productiva y reequilibrio de las economías para basarlas más en el consumo interno y menos en la demanda externa.

Los riesgos geopolíticos han introducido un elemento adicional de incertidumbre en las previsiones. Los conflictos civiles y las disputas territoriales en Oriente Medio, Asia y Europa Oriental podrían provocar aumentos en los precios de la energía y causar dificultades en las corrientes comerciales si se agravaran. No obstante, como la evolución en el tiempo y los efectos de estos riesgos son impredecibles por naturaleza, no se han tenido en cuenta directamente en nuestras previsiones.

|

|

|

Más datos sobre la evolución del comercio en 2013

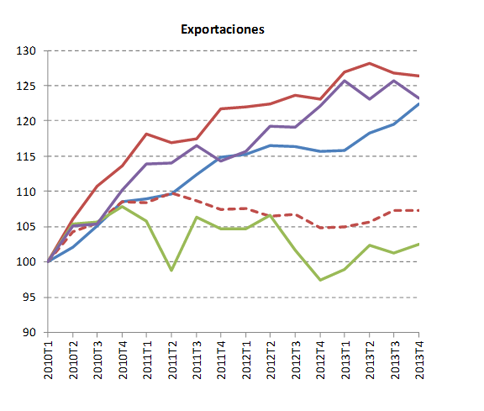

La OMC y la UNCTAD elaboran conjuntamente una serie de estadísticas de comercio a corto plazo, que incluyen los índices trimestrales del volumen del comercio de mercancías ajustados en función de las variaciones estacionales. En el gráfico 2 se muestran estos índices respecto de los Estados Unidos, la Unión Europea, el Japón y las economías en desarrollo de Asia (incluida China)2.

Tras un primer trimestre sin variaciones, las exportaciones de los Estados Unidos registraron durante el resto del año 2013 un crecimiento estable. Por contra, las exportaciones de la Unión Europea al resto del mundo (es decir, las exportaciones extracomunitarias) mostraron un mayor vigor durante el primer trimestre, pero se ralentizaron hasta llegar a cifras negativas a lo largo de los siguientes tres trimestres del año. El comercio entre los países de la UE (es decir, las exportaciones intracomunitarias) presentó una ligera tendencia alcista en el tercer trimestre, si bien se estancó en los otros tres trimestres. En el Japón, las exportaciones, que partían de niveles muy bajos, aumentaron en tres de los cuatro trimestres de 2013. Finalmente, las exportaciones de las economías en desarrollo de Asia simplemente se han mantenido, pues el balance general de los sucesivos períodos de alza y de bajada es plano.

En general, durante el segundo semestre del año, las exportaciones aumentaron en los Estados Unidos (3,3%), así como en el comercio intracomunitario de la UE (2%) y en el Japón (1,2%), mientras que en las economías en desarrollo de Asia no hubo variaciones (0,0%), y las exportaciones extracomunitarias de la UE disminuyeron ligeramente (-1,5%).

|

Gráfico 2 — Corrientes trimestrales del comercio

de mercancìas en determinadas economcìas, 2010T1-2013T4

Índices de volumen desestacionalizadas, 2010T1=100

Fuente: Estadísticas comerciales a corto plazo de la OMC.

|

|

|

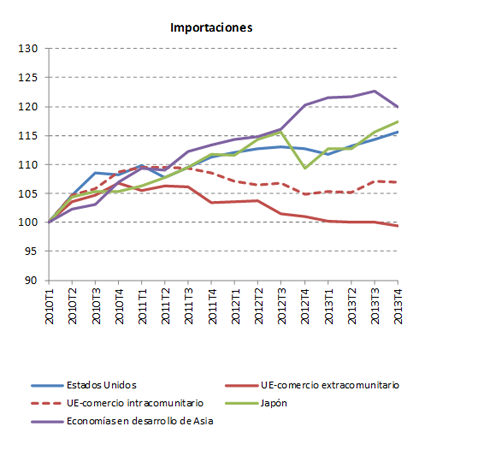

En lo que respecta a las importaciones, el comercio extracomunitario de la UE registró una tendencia a la baja durante el año, con efectos negativos sobre la demanda mundial. (A las importaciones intracomunitarias se aplica lo dicho para las exportaciones dentro de la misma zona, véase supra.) Mientras tanto, las importaciones de los Estados Unidos y del Japón registraron una tendencia en general alcista, y las de las economías en desarrollo de Asia se mostraron prácticamente planas, para descender únicamente en el cuarto trimestre.

En el segundo semestre del año, la demanda de importaciones mejoró en alguno de los principales mercados (con aumentos del 2,2% en los Estados Unidos, del 1,8% en el comercio intracomunitario de la UE, del 0,2% en el comercio extracomunitario de la UE y del 3,3% en el Japón), y fue ligeramente negativa en las economías en desarrollo de Asia (-0,2%). No obstante, la situación no va a mejorar significativamente para los exportadores hasta que las importaciones de la UE muestren una recuperación sólida frente a su actual declive. (Las importaciones de mercancías de la UE representan el 32% de las importaciones a nivel mundial, incluido el comercio intracomunitario de la UE, y el 15% de las importaciones mundiales si se le excluye.)

Aunque no se muestra en el gráfico 2, las exportaciones e importaciones trimestrales de las economías en desarrollo mostraron en conjunto una tendencia negativa durante la segunda mitad del año pasado, anotándose caídas de alrededor del 2% tanto en las exportaciones como en las importaciones entre el segundo y el cuarto trimestre. Esto afectó en particular a las corrientes de comercio de América Central y del Sur (las exportaciones de la región disminuyeron en un 3%, contrayéndose las importaciones en un 5% durante ese período), aunque esta tendencia afectó notablemente también a otras regiones exportadoras de recursos naturales. Sin embargo, los decrecimientos observados en las regiones en desarrollo quedaron en general compensados por la tendencia alcista de las economías desarrolladas.

Por segunda vez en dos años, el comercio de mercancías ha aumentado de manera más lenta que lo que cabía esperar en vista del crecimiento en términos de PIB de la economía mundial. Aunque en un año determinado es posible que el comercio crezca a un ritmo diferente del que lo hace la producción, la tendencia desde la década de 1990 es que el comercio aumente a un ritmo aproximado del doble del crecimiento del PIB calculado a los tipos de cambio del mercado. En 2012, el aumento del comercio descendió hasta igualar la tasa de crecimiento del PIB, y en 2013 mantuvo el mismo ritmo, lo que ha llevado a los analistas a cuestionar si sigue siendo válida la relación anterior.

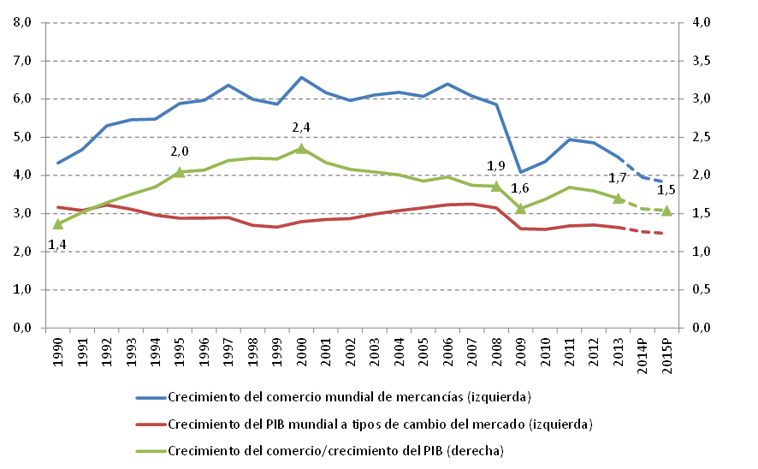

En el gráfico 3 se muestran los promedios móviles de 10 años del crecimiento del comercio mundial, el crecimiento del PIB mundial y la proporción entre ambos. Esta proporción alcanzó su punto más alto, con una cifra de 2,4, en el año 2000, aunque desde entonces ha disminuido hasta el 1,7 en 2013. La tendencia observada históricamente es que el comercio se contrae cuando la producción mundial se ralentiza, para a continuación experimentar un fuerte repunte. Es posible que una serie de factores estructurales (como la diseminación de las cadenas de suministro, la composición de los productos que participan en el comercio mundial, el proteccionismo sutil, etc.) ayuden en parte a explicar el descenso en esa proporción; sin embargo, en vista de la cantidad y la gravedad de las desaceleraciones mundiales observadas en los últimos años, puede que se explique por razones simplemente cíclicas. Es aún pronto para vaticinar que una relación entre crecimiento del comercio y PIB de aproximadamente 2:1 vaya a consolidarse una vez adquiera ritmo la recuperación mundial, y esta variable deberá ser sometida a seguimiento en el futuro.

Gráfico 3: Promedio móvil de 10 años del crecimiento del comercio mundial, el crecimiento del PIB mundial y la proporción entre ambos 1990-2015a

Variación media porcentual anual (izquierda) y proporción (derecha)

a Las cifras correspondientes a 2014 y 2015 son proyecciones.

Fuente: Secretaría de la OMC.

Otra punto de vista sobre las previsiones para el comercio

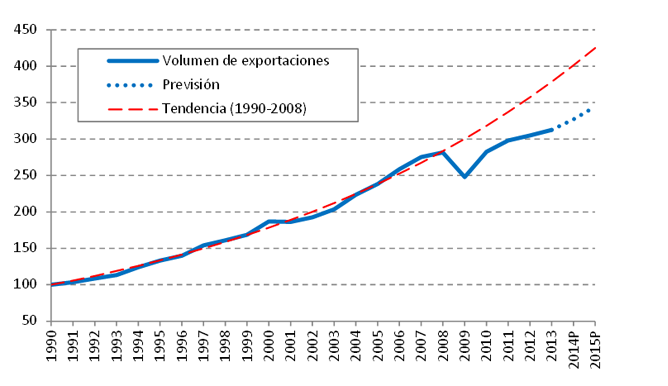

La tasa de crecimiento del 4,7% del comercio de mercancías prevista por la OMC para 2014 se sitúa por debajo del promedio del 5,3% registrado en los 20 últimos años (1993-2013) y por debajo del promedio del 6% alcanzado en los años anteriores a la crisis (1990-2008) (gráfico 4). Además de dar lugar a una tendencia constante a la baja en el nivel de comercio, es posible que la recesión mundial de 2008-2009 haya reducido también el crecimiento medio del comercio. El promedio de expansión del comercio en el trienio transcurrido desde 2010 es del 3,2%. De ser correctas, las predicciones para 2014 y 2015 supondrían un aumento de ese promedio hasta el 4%, que en cualquier caso sería insuficiente para reducir la diferencia existente.

Gráfico 4: Volumen de las exportaciones mundiales de mercancías, 1990-2015a

Índices, 1990=100

a Las cifras correspondientes a 2014 y 2015 son proyecciones.

Fuente: Secretaría de la OMC.

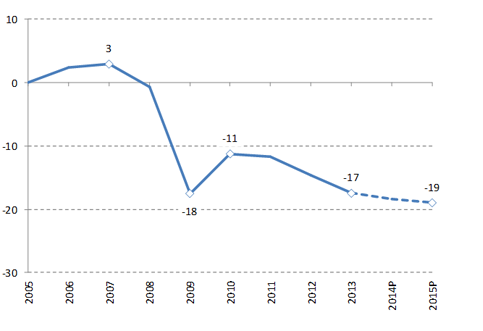

La diferencia entre la tendencia anterior a la crisis y los niveles que presenta actualmente el comercio mundial sigue en aumento. Esta distancia alcanzó el 17,0% en 2013, y se espera que aumente hasta el 19% en 2014 si se confirman nuestras predicciones, con lo que el comercio mundial se situaría muy por debajo de la tendencia anterior a la crisis de lo que estaba en 2009, año en que se produjo lo que los economistas denominan el "gran colapso del comercio" (gráfico 5).

En 2012, la recesión de la UE tuvo unos efectos notablemente debilitadores sobre el volumen del comercio, debido al importante porcentaje que supone la Unión Europea en el comercio mundial (alrededor de un tercio, tanto en términos de exportaciones como de importaciones), y al hecho de que, convencionalmente, el comercio entre países de la UE se computa en el total del comercio mundial. En el comunicado de prensa del año pasado, estimamos que el crecimiento del comercio mundial habría sido superior en más de 1 punto porcentual si se considerara a la UE como una única entidad y, en consecuencia, no se tuviera en cuenta el comercio intracomunitario. Haciendo análogo cálculo para 2013, no se obtiene un resultado significativamente mayor en la tasa de aumento (el comercio mundial crecería un 2,7% si se excluye el comercio intracomunitario, frente a un 2,1% si se tiene en cuenta) pues, aunque el comercio entre los países de la UE siguió presentando cifras bajas, no disminuyó tanto como el año anterior. No obstante, si las economías de la UE se recuperan a mayor ritmo del esperado y se revitaliza el comercio entre dichos países, podría producirse la sorpresa de un aumento de las cifras del comercio mundial respecto de las actuales expectativas.

Gráfico 5: Desviación de los volúmenes de exportaciones mundiales de mercancías respecto de la tendencia anterior a la crisis, 2005-2015 a

En porcentaje

a Las cifras correspondientes a 2014 y 2015 son proyecciones.

Fuente: Secretaría de la OMC.

Estado de la economía y del comercio mundiales en 2013 y el primer trimestre de 2014

Crecimiento económico

Las tendencias que presenta la producción de los países desarrollados durante 2013 son sin duda diversas y contradictorias. La recesión experimentada en 2012 por la Unión Europea, especialmente grave en la zona del euro, dejó notar sus efectos también en 2013, en que se produjo un descenso del 0,2% del PIB de la UE durante el primer trimestre (en tasa anualizada), de acuerdo con los datos obtenidos de las Cuentas Nacionales Trimestrales de la OCDE. Durante el resto del año, siguió registrándose crecimiento, si bien muy débil, con cifras que oscilan entre el 1,2% y el 1,7% anual.

Frente a estas cifras, en los Estados Unidos se observó un crecimiento trimestral anualizado del 4,1% en el tercer trimestre y de alrededor del 2,5% en el segundo trimestre y en el cuarto trimestre. Después de algunos retrasos, la Reserva Federal anunció en diciembre del año pasado que comenzaría a retirar gradualmente, a partir de enero, su tercer programa de flexibilización cuantitativa de compra de obligaciones. La reacción inicial de los mercados fue muy tenue, pero los primeros efectos se dejaron notar pronto, especialmente en las economías en desarrollo.

Las medidas experimentales llevadas a cabo por el Japón, conocidas como "Abenomics", por las que se introducían estímulos de expansión fiscal y monetaria, dieron lugar a un crecimiento más sólido en los dos primeros trimestres de 2013, si bien la actividad se ralentizó durante el segundo semestre del año, presentando en cifras anualizadas un aumento inferior al 1% por trimestre.

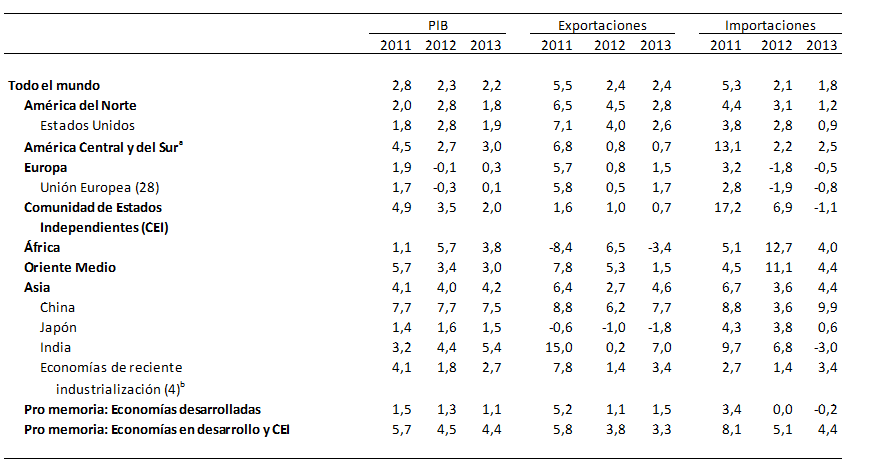

En el conjunto de las economías desarrolladas, el crecimiento del PIB observado en 2013 fue del 1,1%, inferior por tanto al 1,3% registrado en 2012 y a la expansión del 1,5% que se registró en 2011 (cuadro 1).

La producción de las economías en desarrollo descendió en 2013, al afectar la volatilidad financiera a unos países más que a otros. Las economías en desarrollo, incluida la Comunidad de Estados Independientes (CEI), registraron, en su conjunto, un aumento del PIB del 4,4%, cifra que supone una pérdida respecto del 4,5% de 2012, a su vez inferior al 5,7% de 2011 (cuadro 1).

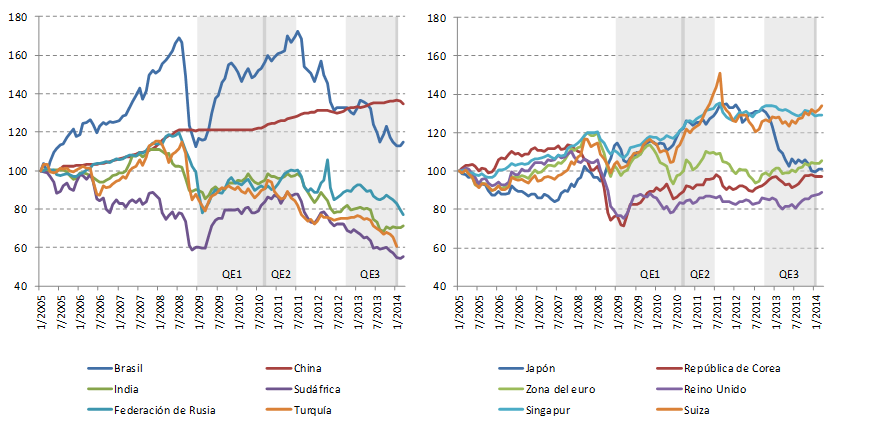

El aumento de la volatilidad de los mercados financieros dejó sentir sus efectos en los mercados emergentes afectados de mayores déficits por cuenta corriente. El ejemplo más claro es la India, en la que el crecimiento de la producción fluctuó enormemente, pasando del 2,6% en el segundo trimestre al 7,2% del tercer trimestre, para descender de nuevo a un 3,9% en el cuarto (en todos los casos, se trata de cifras anualizadas obtenidas de la OCDE). Como consecuencia de que los mercados financieros daban por hecha a mediados de 2013 la retirada por parte de los Estados Unidos de su tercer programa de flexibilización cuantitativa, los flujos de capital presionaron a las monedas de los mercados emergentes, como la rupia india, que sufrió una depreciación del 14,5% entre abril y septiembre (gráfico 6). También otras monedas de mercados emergentes, como el peso argentino, la lira turca, la rupia indonesia o el rand sudafricano, se depreciaron de modo notable frente al dólar. En Turquía y Tailandia, ciertos conflictos políticos internos contribuyeron también a las turbulencias de los mercados.

Un hecho del que pueden derivarse importantes consecuencias para el futuro es que China ha dado a su moneda un margen más amplio de fluctuación frente a las demás divisas y las autoridades monetarias han permitido que el renminbi se deprecie en un 1,5% frente al dólar entre enero y marzo. Está por ver qué anticipa este hecho acerca del comportamiento futuro de la política monetaria china, pero las autoridades de ese país ya han anunciado su deseo de introducir gradualmente medidas de convertibilidad para su divisa.

|

|

|

Gráfico 6: Tipos de cambio del dólar EE.UU. frente a las monedas de determinados países, enero de 2005 - marzo de 2014

Índices de dólares EE.UU. por unidad de moneda, 1º de enero de 2005 = 100

Fuente: Reserva Federal de San Luis, excepto en el caso de Rusia y Turquía, obtenidos de las Estadísticas Financieras Internacionales del FMI.

|

|

En 2013, de todas las regiones geográficas de la OMC, Asia fue la que registró un mayor aumento del PIB, con una cifra del 4,2%, que prácticamente iguala a sus cifras de crecimiento de los dos años anteriores. A continuación, se sitúan África (con un 3,8%), Oriente Medio (3,0%), América Central y del Sur (igualmente, un 3,0%), la Comunidad de Estados Independientes (2,0%), Norteamérica (1,8%) y Europa (0,3%).

|

|

|

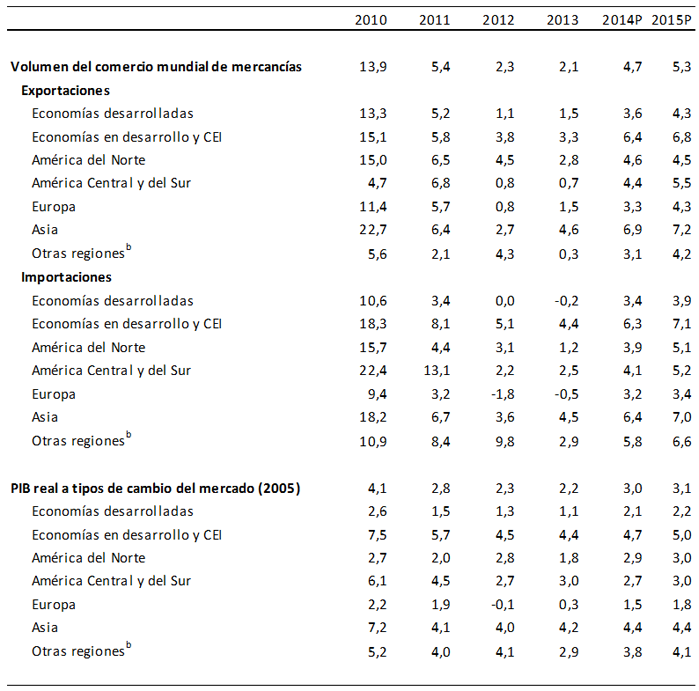

Cuadro 1: PIB y comercio de mercancías por regiones, 2011-2013

Variación porcentual anual

aa Incluido el Caribe.

b Hong Kong, China; la República de Corea; Singapur y el Taipei Chino.

Fuente: Secretaría de la OMC.

|

|

Comercio de mercancías en volumen (en términos reales)

El volumen del comercio mundial de mercancías -medido según el promedio de las exportaciones y las importaciones- aumentó el 2,1% en 2013, pero la diferencia entre las exportaciones y las importaciones medidas fue relativamente amplia (2,4% para las exportaciones y 1,8% para las importaciones). Es normal que, debido a deficiencias en la recopilación de datos, haya cierta divergencia entre estas cifras, que podría reducirse en futuras revisiones.

Las exportaciones de las economías desarrolladas crecieron más lentamente que el promedio mundial (1,5%), mientras que los envíos de los países en desarrollo aumentaron con más rapidez que el promedio (3,3%). En lo que respecta a las importaciones, en las economías desarrolladas se registró una pequeña disminución, del -0,2%, mientras que en las economías en desarrollo y la CEI las importaciones aumentaron un 4,4% (cuadro 1).

Las exportaciones de Asia crecieron más rápidamente que las de cualquier otra región el año pasado, con un aumento del 4,6%. Fueron seguidas por las de América del Norte (2,8%), Europa (1,5%), Oriente Medio (también el 1,5%), América Central y del Sur (0,7%), la Comunidad de Estados Independientes (también el 0,7%) y África (-3,4%). El crecimiento de las exportaciones de Asia fue frenado por el Japón, cuyos envíos al resto del mundo se redujeron un 1,8%. Paralelamente, las exportaciones de China y de la India aumentaron el 7,7% y el 6,7%, respectivamente. Estos resultados fueron mejores que los de 2012, pero siguen siendo relativamente flojos en comparación con los niveles de los últimos años. El dato negativo de África se debió a la brusca reducción de los envíos procedentes de los países exportadores de petróleo, incluidos Libia (-27%), Nigeria (-11%) y Argelia (-7%).

En cuanto a las importaciones, la región de más rápido crecimiento fue Asia (4,4%), seguida por Oriente Medio (4,4%), África (4,0%), América Central y del Sur (2,5%), América del Norte (1,2%), Europa (-0,5%), y la Comunidad de Estados Independientes (-1,1%). La India sufrió una fuerte caída en sus importaciones, del 2,9%, como resultado del desaceleramiento de su economía, pero las compras de China en el exterior aumentaron casi el 10%.

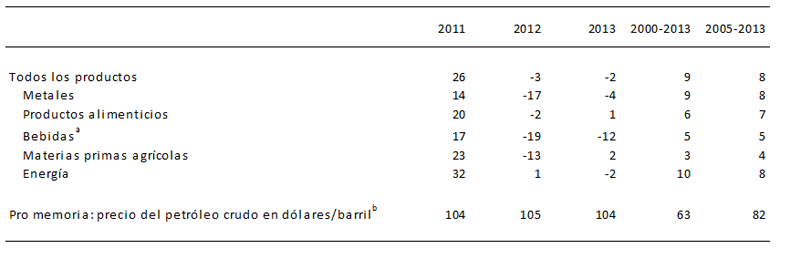

África logró aumentar sus importaciones a pesar de que sus exportaciones cayeron en 2013, debido a que los precios de los productos primarios siguieron siendo elevados. Los precios de los metales, las materias primas y las bebidas (incluidos el café, el té y el cacao) han descendido en los dos últimos años, pero los precios del petróleo se han mantenido considerablemente estables, con un aumento del 1% en 2012 y una caída del 2% en 2013. Los precios de los productos primarios en general solo cayeron el 2% el año pasado (cuadro 2).

Cuadro 2: Precios mundiales de determinados productos primarios, 2000-2013

Variación porcentual anual y dólares/barril

a Comprende el café, el cacao en grano y el té.

b Promedio de Brent, de Dubai y de Intermedio de Texas Oeste.

Fuente: Estadísticas Financieras Internacionales del FMI.

Comercio de mercancías y de servicios comerciales en valor (en dólares)

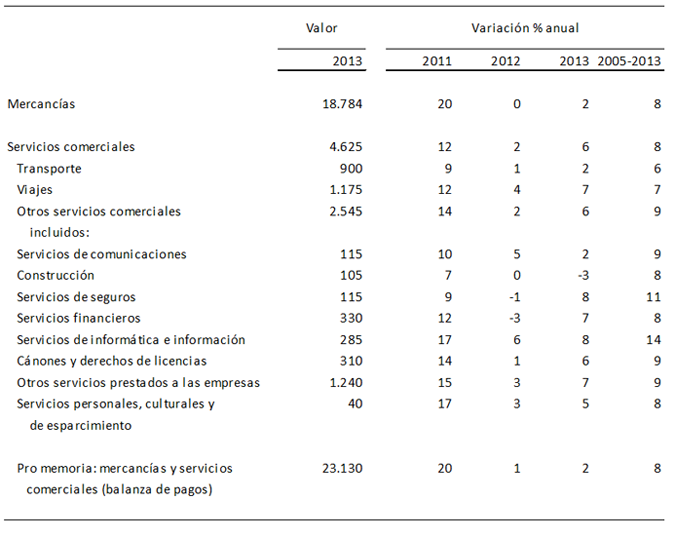

En 2013, el valor en dólares de las exportaciones mundiales de mercancías fue de 18,8 billones de dólares, un 2% superior al de 2012. El crecimiento de las exportaciones mundiales de mercancías en dólares corrientes fue casi igual a su crecimiento en términos de volumen, ya que los precios de las mercancías comerciadas medidas por los valores unitarios se mantuvieron casi sin cambios de un año al otro. La tasa media de crecimiento del valor de las exportaciones en el período posterior a 2005 se mantuvo estable en el 8% (cuadro 3). Un hecho destacado en 2013 fue que China se convirtió en el principal país comerciante si se suman sus exportaciones e importaciones (11% del total mundial), superando a los Estados Unidos (10,4%). Sin embargo, si se considera a la UE como una única entidad, su participación en el total de exportaciones e importaciones mundiales excluido el comercio intracomunitario- continúa siendo mayor (15,1%) que la de China (13,8%).

Paralelamente, las exportaciones mundiales de servicios comerciales alcanzaron los 4,6 billones de dólares en 2013, con una tasa de crecimiento del 6%. La tasa de crecimiento de los servicios de transporte en 2013 fue inferior a la de las exportaciones mundiales de servicios comerciales (2%), mientras que los servicios relacionados con los viajes aumentaron el 7% y otros servicios comerciales crecieron el 6% (cuadro 3).

Los servicios comerciales representaron el 20% del comercio mundial total de mercancías y servicios comerciales en 2013, lo que supuso un aumento del 1% con respecto a 2012. Cabe señalar que las estadísticas comerciales tradicionales, que miden las corrientes comerciales brutas en lugar del valor añadido en las diversas etapas de producción, pueden subestimar considerablemente la contribución de los servicios al comercio internacional.

Las exportaciones de servicios financieros de China, expresadas en dólares, aumentaron el 52% y alcanzaron los 3.000 millones de dólares en 2013, pero los Estados Unidos mantuvieron su posición como principal proveedor con exportaciones valoradas en 82.000 millones de dólares. Otros cambios notables fueron el desplazamiento de Francia por China, que se convirtió en el cuarto mayor exportador de otros servicios prestados a las empresas.

|

|

|

Cuadro 3: Exportaciones mundiales de mercancías y servicios comerciales, 2005-2013

Miles de millones de dólares y variación porcentual anual

Fuentes: Secretarías de la OMC y la UNCTAD.

|

|

Algunas subcategorías de otros servicios comerciales crecieron más rápido que otras. Los servicios de seguros y los servicios de informática e información registraron el crecimiento más importante (8%), mientras que la construcción sufrió la única disminución (-3%). Los servicios financieros (servicios suministrados por los bancos y otros intermediarios financieros) registraron la recuperación más sólida: después de una caída del -3% en 2012 aumentaron un 7% en 2013. Los servicios de comunicaciones (incluidos los servicios postales, de mensajeros y de telecomunicaciones) registraron una tasa moderada del 2%, y otros servicios prestados a las empresas (incluidos los servicios de ingeniería, los servicios jurídicos/de contabilidad, los servicios de consultores en administración, y los servicios de publicidad y relacionados con el comercio, entre otros) crecieron un 7%. Los cánones y derechos de licencia aumentaron el 6% después de haberse estancado en 2012. Sin embargo, todas las subcategorías de otros servicios comerciales registraron tasas de crecimiento menores a las tendenciales.

En los cuadros 1 a 6 del apéndice se proporciona información detallada sobre las corrientes comerciales nominales de mercancías y servicios comerciales, por regiones y para determinadas economías. También se proporcionan cuadros con los principales exportadores e importadores, con inclusión y exclusión del comercio entre los Estados de la UE. El año pasado se registraron pocas variaciones importantes, hacia arriba o hacia abajo, en las clasificaciones mundiales.

En comparación con los cuadros del año pasado, China superó a Alemania y se situó como segundo mayor importador de servicios comerciales, mientras que Francia pasó al cuarto puesto y desplazó al Reino Unido al quinto.

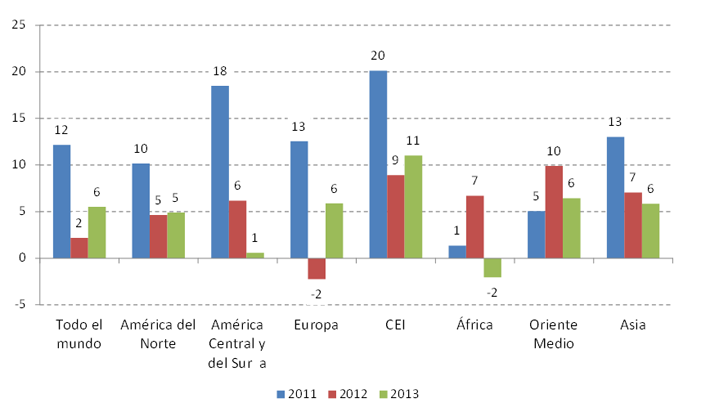

El crecimiento interanual de las exportaciones de servicios comerciales por regiones entre 2011 y 2013 se muestra, en el gráfico 7 infra y en el cuadro 2 del apéndice. Las importaciones no se muestran en el gráfico, pero su apariencia es similar, con bruscas caídas entre 2011 y 2012 para la mayoría de las regiones, seguidas por cambios más pequeños (algunos positivos y otros negativos) entre 2012 y 2013. Tanto para las exportaciones como para las importaciones, el crecimiento del comercio de servicios en Europa registró cifras negativas en 2012 antes de recuperarse y volver a ser positivo en 2013.

Las desaceleraciones más importantes se registraron en América Central y del Sur, tanto para las exportaciones como para las importaciones; el Brasil fue responsable de gran parte de esa evolución. En el caso de las exportaciones, el crecimiento cayó del 18% en 2011 al 6% en 2012, y al 1% en 2013. En el caso de las importaciones, el crecimiento cayó del 23% en 2011 al 7% en 2012, y al 6% en 2013.

Gráfico 7: Crecimiento del valor de las exportaciones de servicios comerciales por regiones, 2011-2013

Variación porcentual anual

aIncluye el Caribe.

Fuente: Secretaría de la OMC.

Datos del comercio de mercancías

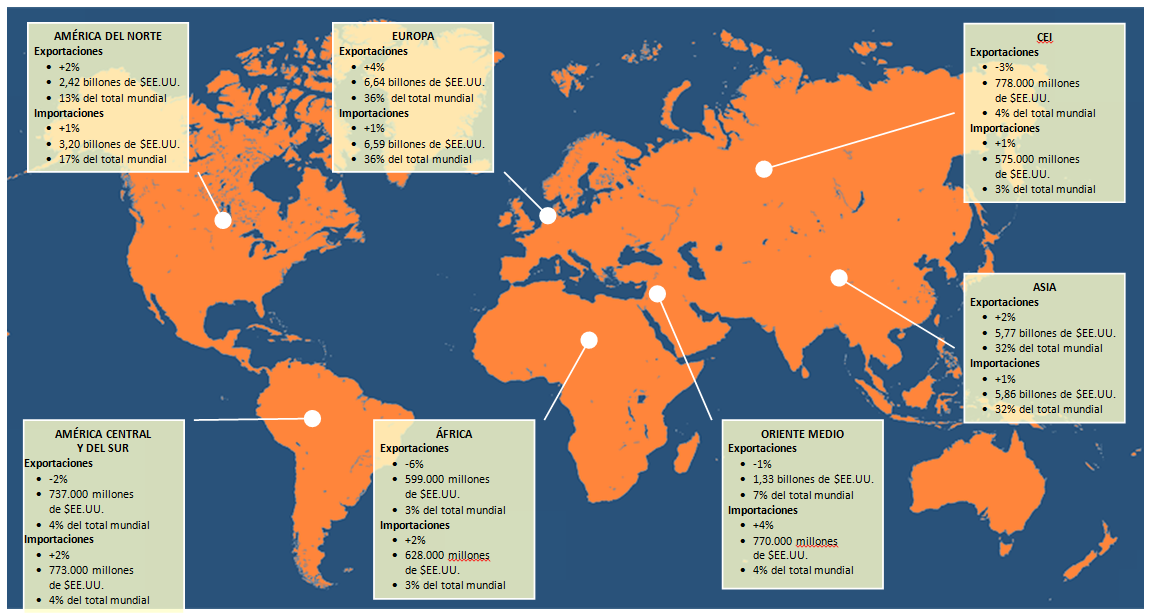

Las exportaciones de mercancías de América del Norte aumentaron un 1,9% in 2013, situándose en 2,42 billones de dólares (el 12,9% de las exportaciones mundiales), mientras que las importaciones se mantuvieron básicamente sin cambios en 3,20 billones (el 16,9% de las importaciones mundiales). Las exportaciones de América Central y del Sur cayeron en un 1,8% a 737.000 millones de dólares (3,9%), pero las importaciones de la región aumentaron un 2,4% y alcanzaron los 773.000 millones de dólares (4,1%). Las exportaciones europeas aumentaron un 4,0% a 6,64 billones (35,3%), el mayor crecimiento entre todas las regiones. Paralelamente, las importaciones europeas registraron un leve aumento del 1,0% y fueron de 6,59 billones de dólares (34,9%).

Las exportaciones de la Comunidad de Estados Independientes cayeron un 2,8%, a 778.000 millones de dólares, mientras que las importaciones aumentaron un 0,7% y fueron de 575.000 millones. Las exportaciones e importaciones de la región representaron el 4,1% y el 3,0% del comercio mundial, respectivamente.

Las exportaciones de África sufrieron una importante reducción del 6,3%, situándose en 599.000 millones de dólares (el 3,2% de las exportaciones mundiales). Mientras tanto, las importaciones crecieron un moderado 2,2%, alcanzando los 628.000 millones de dólares (el 3,3% de las importaciones mundiales). Las exportaciones de Oriente Medio se redujeron un 1,3% a 1,33 billones de dólares (o el 7,1%) y las importaciones de la región aumentaron un 4,3%, y fueron de 770.000 millones de dólares (4,1%).

Finalmente, las exportaciones de Asia aumentaron un 2,8% a 6,29 billones de dólares (el 33,5% del total mundial) en 2013. Paralelamente, las importaciones crecieron un 2,1%, situándose en 6,37 billones de dólares (el 33,6%).

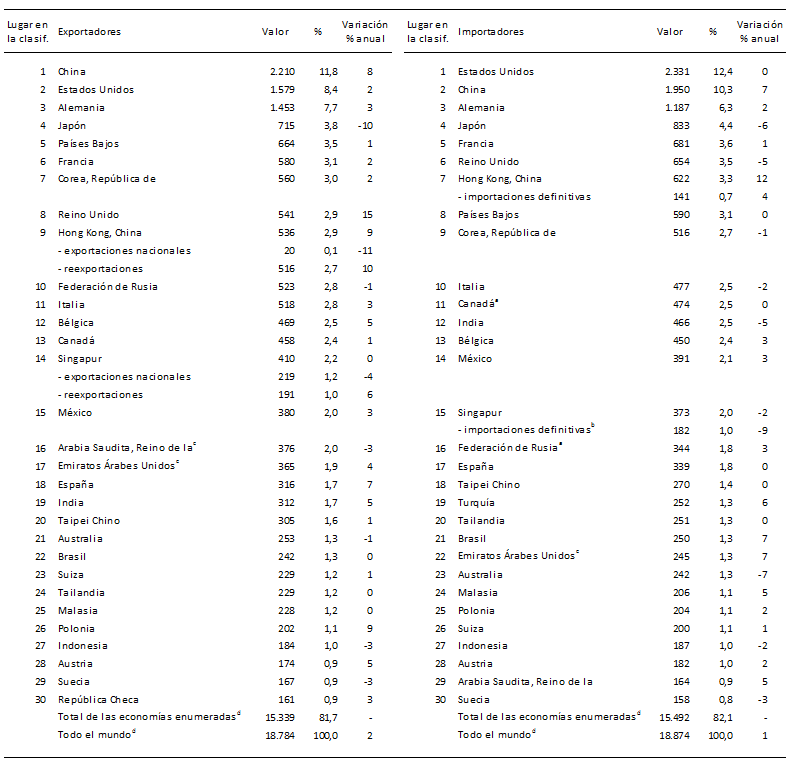

Los cinco principales exportadores de mercancías en 2013 fueron China (2,21 billones de dólares, 11,8% de las exportaciones mundiales), los Estados Unidos (1,58 billones de dólares, 8,4%), Alemania (1,45 billones de dólares, 7,7%), el Japón (715.000 millones de dólares, 3,8%) y los Países Bajos (664.000 millones de dólares, 3,5%). No hubo cambios en la clasificación de los principales exportadores, aunque el Japón sufrió una brusca caída de sus exportaciones, del 10,5%.

Los principales importadores fueron los Estados Unidos (2,33 billones de dólares, 12,4% de las importaciones mundiales), China (1,95 billones de dólares, 10,3%), Alemania (1,19 billones de dólares, 6,3%), el Japón (833.000 millones de dólares, 4,4%) y Francia (681.000 millones de dólares, 3,6%). Francia desplazó al Reino Unido del quinto puesto en la lista de principales importadores.

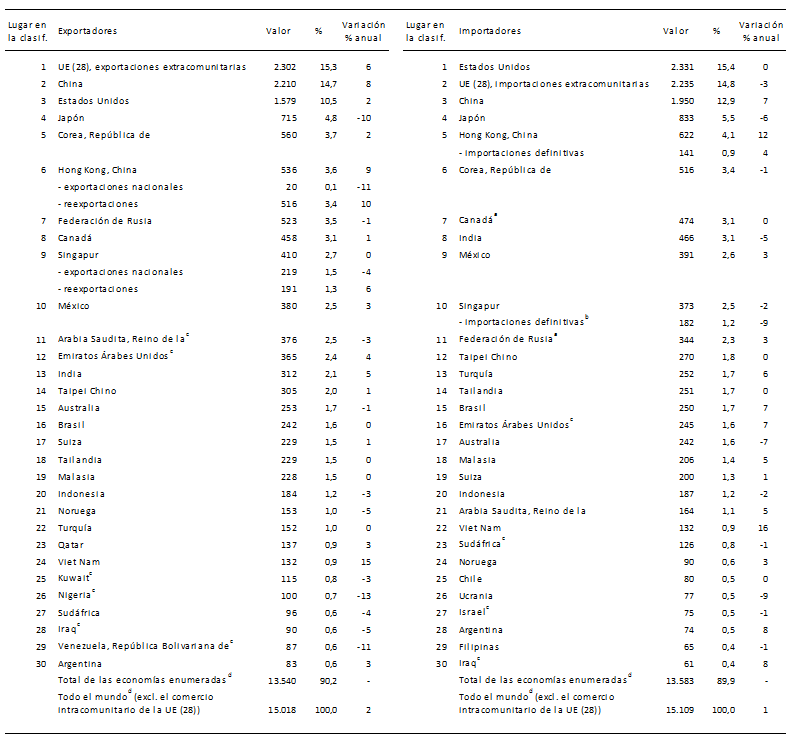

Si contamos a los 28 miembros de la Unión Europea como una única entidad y excluimos el comercio intracomunitario, los principales exportadores fueron la Unión Europea (2,30 billones de dólares, o el 15,3% de las exportaciones mundiales), China (14,7%), los Estados Unidos (10,5%), el Japón (4,8%) y la República de Corea (560.000 millones de dólares, 3,7%). Si excluimos el comercio intracomunitario, los principales importadores fueron los Estados Unidos (15,4% de las importaciones mundiales), la Unión Europea (2,23 billones de dólares, 14,8%), China (12,9%), el Japón (5,5%) y Hong Kong, China (622.000 millones de dólares, 4,1%).

Datos del comercio de servicios comerciales

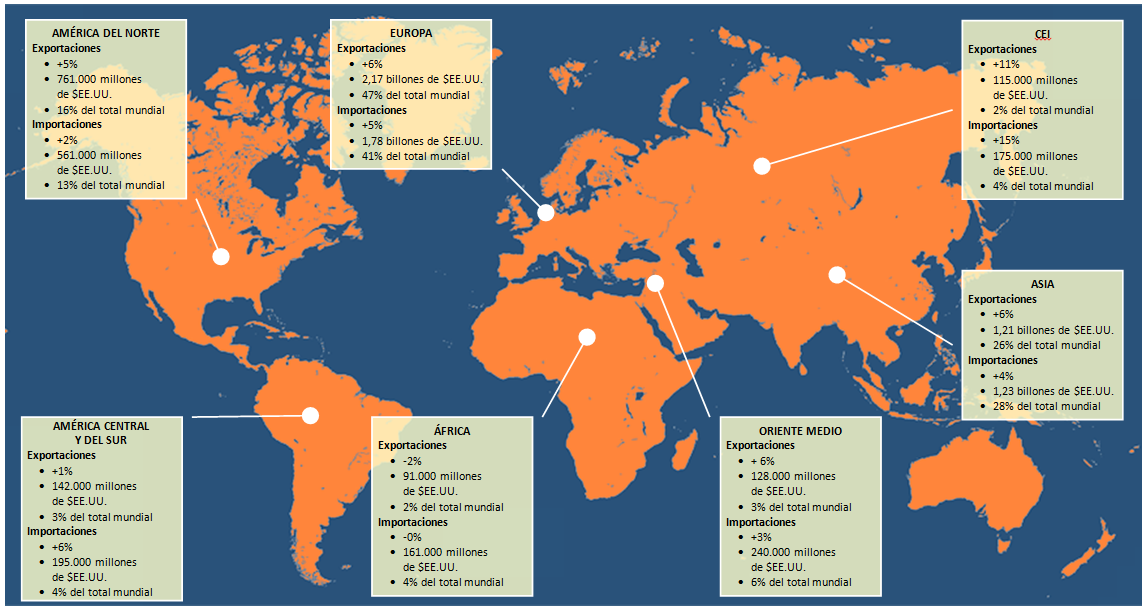

En 2013, el valor en dólares de las exportaciones mundiales de servicios comerciales fue de 4,6 billones de dólares, lo que significó un aumento del 6% respecto de 2012. La región que registró el crecimiento más rápido en las exportaciones de servicios fue la CEI, con un aumento del 11%, a 115.000 millones de dólares. Le siguió Oriente Medio con el 6% (128.000 millones de dólares), Europa, con el 6% (2,17 billones de dólares), Asia, con el 6% (1,21 billones de dólares), América del Norte, con el 5% (760.000 millones de dólares), América Central y del Sur, con el 1% (142.000 millones de dólares), y África, que cayó en un 2%, a 91.000 millones de dólares.

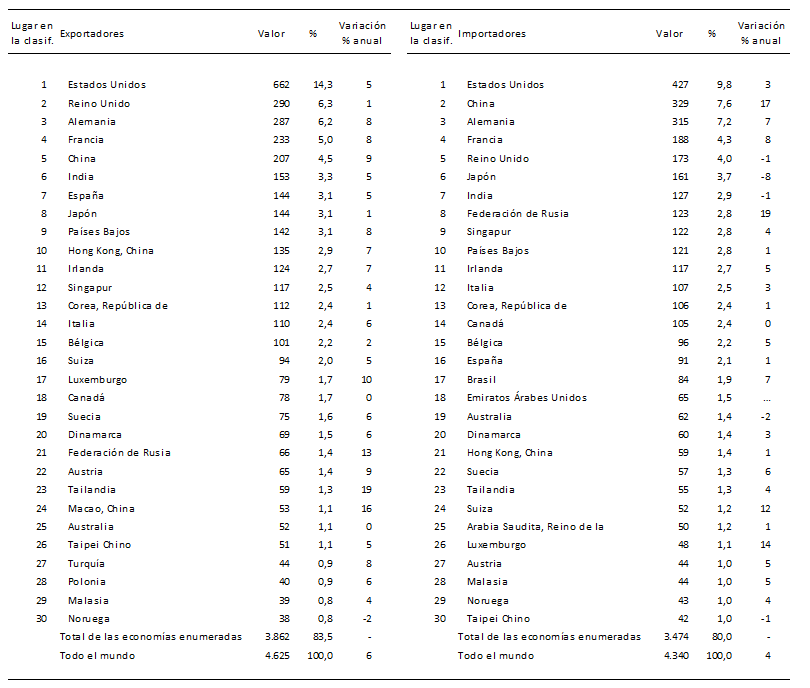

Los cinco principales exportadores de servicios comerciales en 2013 fueron los Estados Unidos (662.000 millones de dólares, 14,3% del total mundial), el Reino Unido (290.000 millones de dólares, 6,3%), Alemania (287.000 millones de dólares, o el 6,2%), Francia (233.000 millones de dólares, o el 5,0%) y China (207.000 millones de dólares, o el 4,5%). No hubo cambios en la clasificación de los principales exportadores, aunque en este grupo el Reino Unido registró el menor aumento anual de las exportaciones (0,6%), mientras que a China le correspondió el mayor (8,7%).

Los cinco principales importadores de servicios comerciales fueron los Estados Unidos (427.000 millones de dólares, o el 9,8% del total mundial), China (329.000 millones de dólares, o el 7,6%), Alemania (315.000 millones de dólares, o el 7,2%), Francia (188.000 millones de dólares, o el 4,3%) y el Reino Unido (173.000 millones de dólares, o el 4,0%). China reemplazó a Alemania como el segundo mayor importador de servicios comerciales, mientras que Francia pasó del sexto al cuarto lugar en la lista. Por ello, el Japón dejó de figurar entre los cinco principales importadores de servicios comerciales y el Reino Unido cayó del cuarto al quinto lugar.

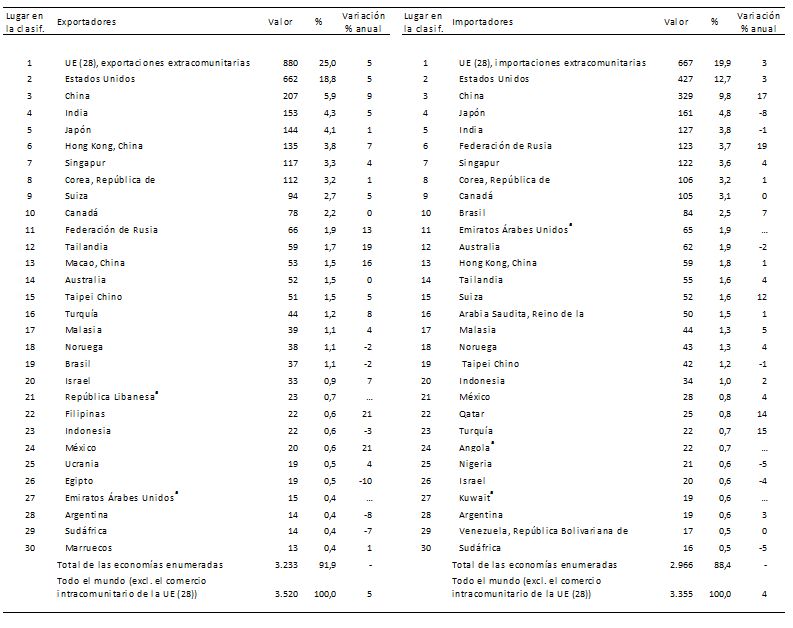

Si excluimos el comercio entre los Estados miembros de la UE y consideramos a la Unión Europea como una única entidad, la Unión Europea fue el principal exportador de servicios comerciales en 2013, con exportaciones valoradas en 880.000 millones de dólares (25,0% del total mundial). Estuvo seguida por los Estados Unidos (18,8%), China (5,9%), la India (153.000 millones de dólares, o el 4,3%) y el Japón (144.000 millones de dólares, 4,1%). La Unión Europea también fue el principal importador de servicios, con 667.000 millones de dólares (19,9%), seguida por los Estados Unidos (12,7%), China (9,8%), el Japón (161.000 millones de dólares o 4,8%) y la India (127.000 millones de dólares, 3,8%).

Evolución del comercio de mercancías por sector manufacturero

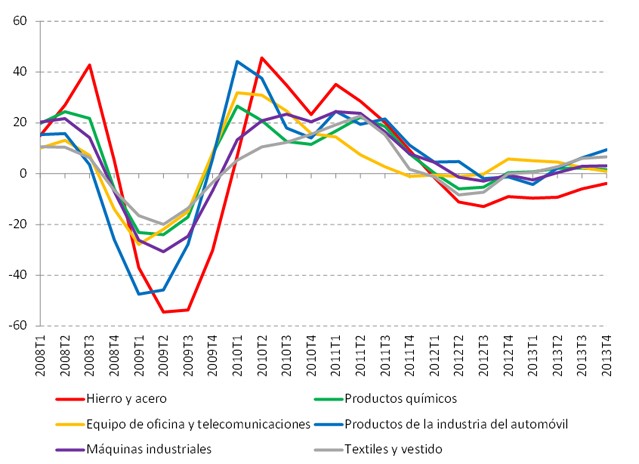

El gráfico 8 muestra el crecimiento interanual estimado del comercio mundial en dólares para determinadas categorías de productos manufacturados. El crecimiento se tornó negativo a principios de 2012 para la mayoría de los productos -excepto en el caso del equipo de oficina y telecomunicaciones- y se mantuvo negativo hasta mediados de 2013. En el segundo trimestre de 2013, la mayoría de las categorías habían vuelto a un crecimiento interanual positivo (aunque lento), pero incluso en el cuarto trimestre el hierro y el acero se mantuvieron por debajo de su nivel del año anterior.

El comercio de hierro y acero es un indicador de la actividad económica muy procíclico y retrospectivo. A principios de 2013, el comercio mundial de hierro y acero había caído el 10% respecto del año anterior y a finales del año era aun un 4% inferior.

El comercio de productos de la industria del automóvil es un indicador igualmente cíclico, pero anticipado. En el primer trimestre de 2013, el comercio de automóviles y sus partes había caído un 4% respecto de su nivel del año anterior, pero en el cuarto trimestre era un 9% más elevado que un año antes. Este repunte es un buen augurio para la recuperación económica y el comercio de insumos destinados a la producción de automóviles, entre ellos el hierro y el acero, los productos electrónicos y diversas materias primas.

|

|

|

Gráfico 8: Exportaciones mundiales trimestrales de manufacturas, por productos, 2008T1-2012T4

Variación porcentual interanual en dólares EE.UU.

Fuente: Estimaciones de la Secretaría de la OMC basadas en datos simétricos de los informantes disponibles en la base de datos Global Trade Atlas, Global Trade Information Systems.

|

|

Perspectivas para 2014 y 2015

Las perspectivas para el comercio y la producción mundiales en 2014 y 2015 son mejores de lo que han sido durante algún tiempo, pero la situación de las principales economías sigue siendo frágil, incluidos algunos de los países en desarrollo más dinámicos, que hasta hace poco sostenían la demanda mundial. Abundan los riesgos, pero hay también grandes posibilidades de mejora, ya que la economía de los Estados Unidos parece estar cobrando impulso y la Unión Europea parece haber cambiado de rumbo. Al mismo tiempo, las economías en desarrollo han experimentado una notable desaceleración por diversas razones, tanto internas como externas. La evolución del comercio mundial en los próximos uno o dos años dependerá de cuál de estas fuerzas sea la que gane.

Para dar una imagen más completa de las perspectivas comerciales, la OMC ha elaborado previsiones más detalladas este año, que incluyen desgloses por regiones geográficas y por niveles de desarrollo (cuadro 4). Las previsiones para América del Norte, América Central y del Sur, Europa y Asia se muestran por separado, mientras que los datos relativos a África, Oriente Medio y la CEI se han agregado debido a su semejanza económica en tanto que regiones exportadoras de petróleo y a que las estadísticas para estas regiones se basan más en estimaciones porque los datos son incompletos.

Se prevé que el comercio mundial de mercancías registre un incremento del 4,7% en 2014, con un crecimiento del 3,6% para las economías desarrolladas y del 6,4% para las economías en desarrollo y la CEI. Esperamos que las exportaciones asiáticas crezcan más rápidamente que las de cualquier otra región (6,9%). Asia debería ir seguida por América del Norte (4,6%), América Central y del Sur (4,4%), Europa (3,3%) y Otras regiones (3,1%), un agregado que comprende África, la CEI y Oriente Medio. Las exportaciones se verán apoyadas por una creciente demanda de importaciones por parte de los países desarrollados, a medida que la economía de los Estados Unidos se acelere, y por la mejora de las condiciones económicas en Europa. Sin embargo, el alcance de la mejora se verá limitado por el elevado nivel de desempleo en los países europeos y el aún considerablemente bajo nivel de actividad en el mercado de trabajo estadounidense debido a una escasa participación de la fuerza de trabajo.

En lo que respecta a las importaciones, el aumento del 4,7% en el comercio mundial en 2014 se repartirá entre las economías desarrolladas, en donde el crecimiento será del 3,4%, y las economías en desarrollo, en las que será del 6,3%. Asia debería igualmente superar a todas las regiones en el crecimiento de las importaciones en 2014 (6,4%), seguida por Otras regiones (5,8%), América Central y del Sur (4,1%), América del Norte (3,9%) y, finalmente, Europa (3,2%). Sin embargo, es probable que el crecimiento de las importaciones asiáticas sea desequilibrado, con mayores aumentos en China y un menor crecimiento en otras economías asiáticas en desarrollo.

Las previsiones bianuales son estimaciones provisionales basadas en hipótesis fuertes sobre la trayectoria a medio plazo del producto interior bruto (PIB) y deben interpretarse con cautela. Se prevé que en 2015 el crecimiento del comercio de mercancías sea del 5,3%, con un aumento de las exportaciones del 4,3% para las economías desarrolladas y del 6,8% para las economías en desarrollo y un aumento de las importaciones del 3,9% y del 7,1%, respectivamente. Prevemos que ese año las exportaciones asiáticas crezcan más rápidamente que en 2014 (7,2%), seguidas por las de América Central y del Sur (5,5%), América del Norte (4,5%), Europa (4,3%) y Otras regiones (4,2%). En 2015, el crecimiento de las importaciones asiáticas debería acelerarse al 7,0%. Otras regiones ocuparán el segundo puesto (6,6%), seguidas por América Central y del Sur (5,2%), América del Norte (5,1%) y Europa (3,4%).

El crecimiento del comercio en 2015 podría ser inferior a las estimaciones si se concretan algunos riesgos, con inclusión de turbulencias financieras en los mercados emergentes vinculadas a la política monetaria en los Estados Unidos y otros países desarrollados. Puede que un crecimiento superior al esperado en los Estados Unidos provoque, de hecho, una nueva inestabilidad en las economías en desarrollo, ya que podría interpretarse como un presagio de que las tasas de interés van a aumentar antes de lo previsto. Esto, a su vez, podría incrementar las salidas de capital del mundo en desarrollo, ya que los inversores buscarían mejores rendimientos en los países desarrollados. Sin embargo, la perspectiva de la deflación en la zona del euro parece indicar que la política monetaria en los países desarrollados podría tanto relajarse como volverse más estricta.

|

|

|

Cuadro 4: Comercio mundial de mercancías y PIB, 2010-2015a

Variación porcentual anual

a Las cifras correspondientes a 2014 y 2015 son proyecciones.

b Otras regiones comprende África, la CEI y Oriente Medio.

Fuentes: Estimaciones de la Secretaría de la OMC para el comercio y estimaciones consensuales para el PIB.

|

|

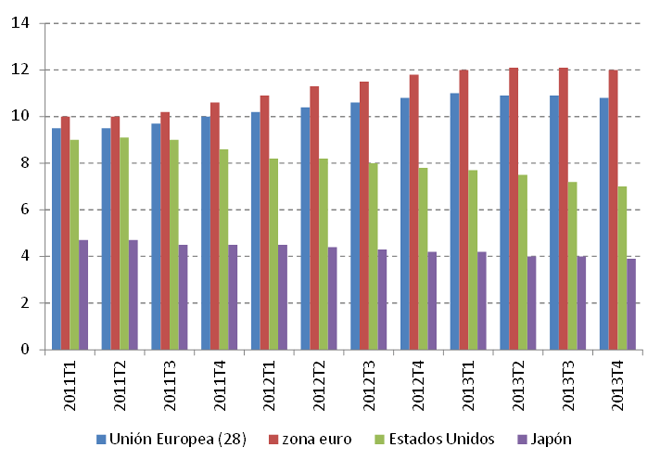

El elevado nivel de desempleo en la zona del euro podría frenar la demanda mundial de importaciones durante algún tiempo, ya que las tasas de desempleo tienden a disminuir gradualmente. La reciente experiencia de los Estados Unidos da una indicación del tiempo que podría ser necesario. A partir de su nivel máximo, ligeramente inferior al 10%, registrado en marzo de 2010, han hecho falta 44 meses -más de tres años y medio- para que la tasa de desempleo se redujera al 7% (gráfico 9). Hasta que la tasa no baje en la UE, es probable que la demanda europea solo brinde un apoyo marginal a la aceleración del crecimiento del comercio mundial.

|

|

|

Gráfico 9: Tasas de desempleo en la Unión Europea (28), la zona euro, los Estados Unidos y el Japón, 2010T1-2013T4

Porcentaje de la población activa

Fuente: Estadísticas de la población activa de la OCDE.

|

|

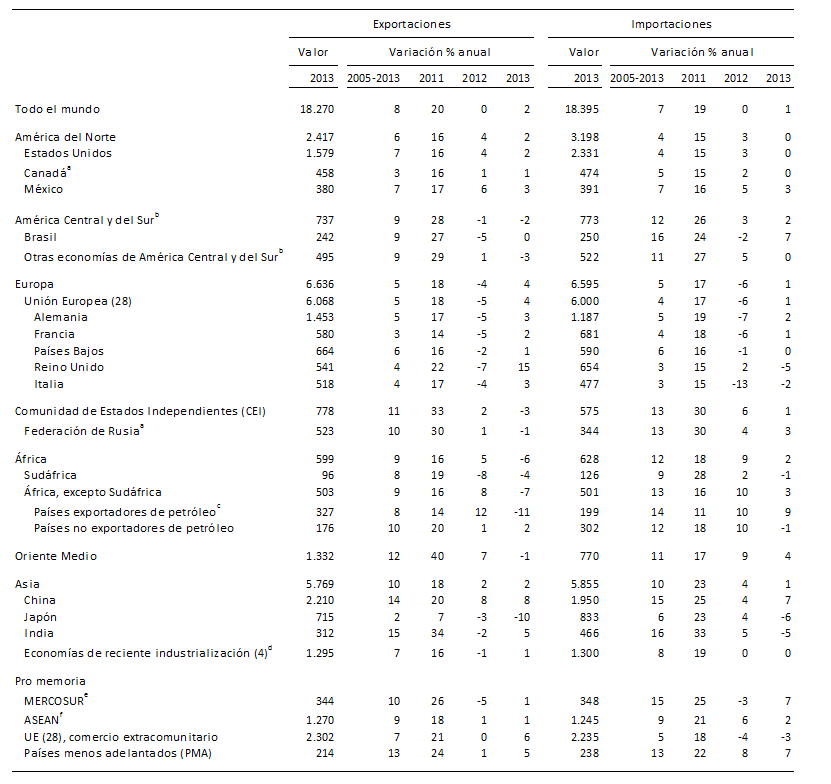

Apéndice - Cuadro 1

Comercio mundial de mercancías por regiones y por determinadas economías, 2013

En miles de millones de dólares EE.UU. y porcentajes

a. Importaciones según valores f.o.b.

b. Incluye el Caribe. Véase la composición de los grupos en las notas técnicas de las Estadísticas del comercio internacional 2013, de la OMC.

c. Angola, Argelia, Camerún, Chad, Congo, Gabón, Guinea Ecuatorial, Libia, Nigeria y Sudán.

d. Hong Kong, China; República de Corea; Singapur y Taipei Chino.

e. Mercado Común del Cono Sur: Argentina, Brasil, Paraguay y Uruguay.

f. Asociación de Naciones del Asia Sudoriental: Brunei, Camboya, Filipinas, Indonesia, Malasia, Myanmar, República Democrática Popular Lao, Singapur, Tailandia y Viet Nam.

Nota: Los datos relativos a los Estados Miembros de la Unión Europea se han obtenido de Eurostat, donde se compilan con arreglo al concepto de comunidad, y pueden diferir de las estadísticas nacionales.

Fuente: Secretaría de la OMC.

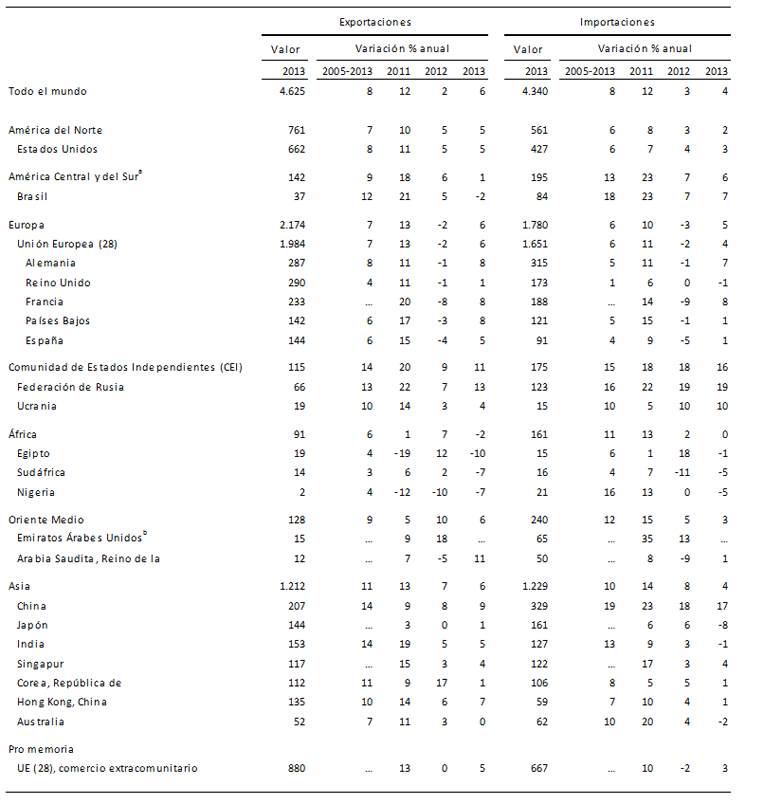

Apéndice - Cuadro 2

Comercio mundial de servicios comerciales por regiones y por determinadas economías, 2013

En miles de millones de dólares EE.UU. y en porcentajes

a Incluye el Caribe. Véase la composición de los grupos en los metadatos del capítulo IV de las Estadísticas del comercio internacional 2013, de la OMC.

b Estimaciones de la Secretaría.

… Cifras no disponibles o no comparables.

Nota: Si bien se disponía a mediados de marzo de datos provisionales relativos a todo el año, para los 50 países cuyo comercio de servicios comerciales representa más de las dos terceras partes del total del comercio de dichos servicios, las estimaciones correspondientes a la mayoría de los demás países se basaron en datos relativos a los tres primeros trimestres.

Fuentes: Secretarías de la OMC y la UNCTAD.

Apéndice - Cuadro 3

Comercio de mercancías: principales exportadores e importadores, 2013

En miles de millones de dólares EE.UU. y en porcentajes

a Importaciones según valores f.o.b.

b Por importaciones definitivas de Singapur se entiende las importaciones menos las reexportaciones.

c Estimaciones de la Secretaría.

d Incluye un volumen considerable de reexportaciones o importaciones destinadas a la reexportación.

Nota: Los datos relativos a los Estados Miembros de la Unión Europea se han obtenido de Eurostat, donde se compilan con arreglo al concepto de comunidad, y pueden diferir de las estadísticas nacionales.

Fuente: Secretaría de la OMC.

Apéndice - Cuadro 4

Comercio de mercancías: principales exportadores e importadores (excl. el comercio intracomunitario de la UE (28)), 2013

En miles de millones de dólares EE.UU. y en porcentajes

a Importaciones según valores f.o.b.

b Por importaciones definitivas de Singapur se entiende las importaciones menos las reexportaciones.

c Estimaciones de la Secretaría.

d Incluye un volumen considerable de reexportaciones o importaciones destinadas a la reexportación.

Fuente: Secretaría de la OMC.

Apéndice - Cuadro 5

Comercio de servicios comerciales: principales exportadores e importadores, 2013

En miles de millones de dólares EE.UU. y en porcentajes

a Estimaciones de la Secretaría.

… Cifras no disponibles o no comparables.

- No aplicable.

Nota: Las cifras correspondientes a varios países y territorios han sido estimadas por la Secretaría. Las interrupciones en la continuidad de las series correspondientes a un gran número de economías y las limitaciones de la comparabilidad de los datos entre países afectan a las variaciones porcentuales anuales y al lugar ocupado en la clasificación.

Fuentes: Secretarías de la OMC y la UNCTAD.

Apéndice - Cuadro 6

Comercio de servicios comerciales: principales exportadores e importadores (excl. el comercio intracomunitario de la UE (28)), 2013

En miles de millones de dólares EE.UU. y en porcentajes

a Estimaciones de la Secretaría.

… Cifras no disponibles o no comparables.

- No aplicable.

Nota: Las cifras correspondientes a varios países y territorios han sido estimadas por la Secretaría. Las interrupciones en la continuidad de las series correspondientes a un gran número de economías y las limitaciones de la comparabilidad de los datos entre países afectan a las variaciones porcentuales anuales y al lugar ocupado en la clasificación.

Fuentes: Secretarías de la OMC y la UNCTAD.

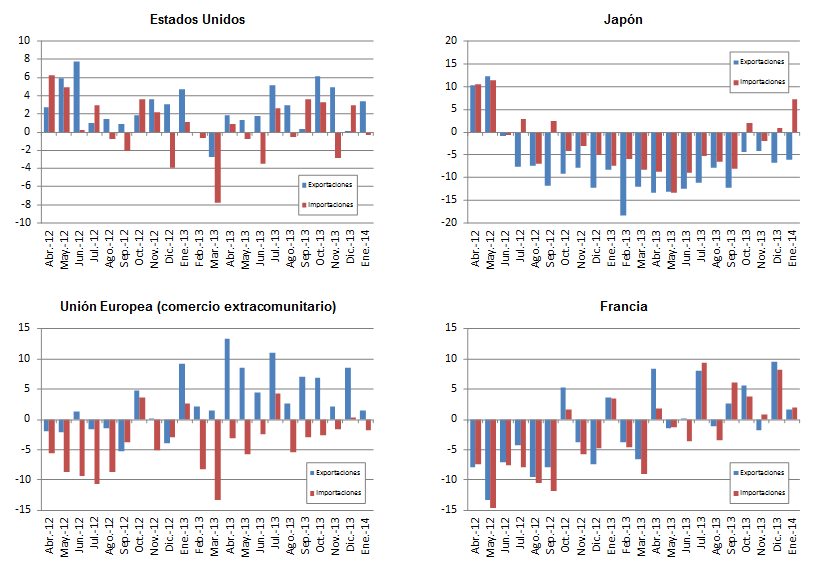

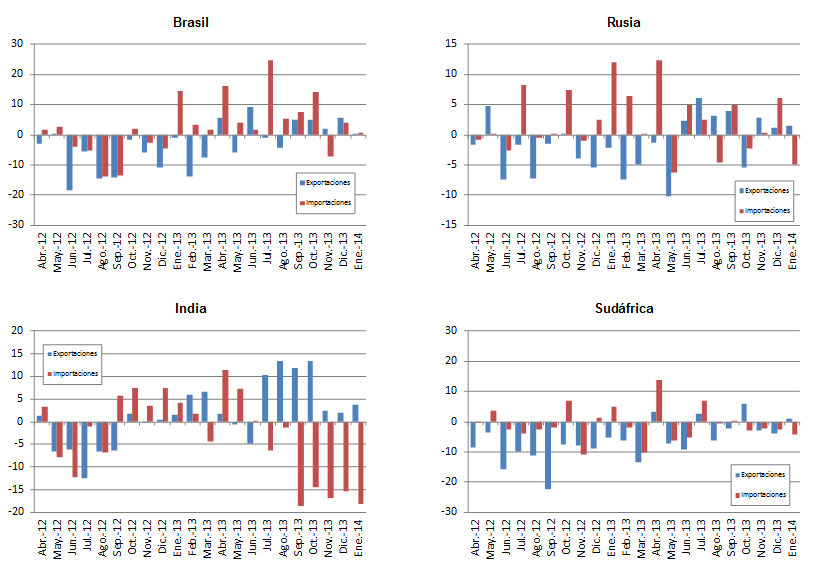

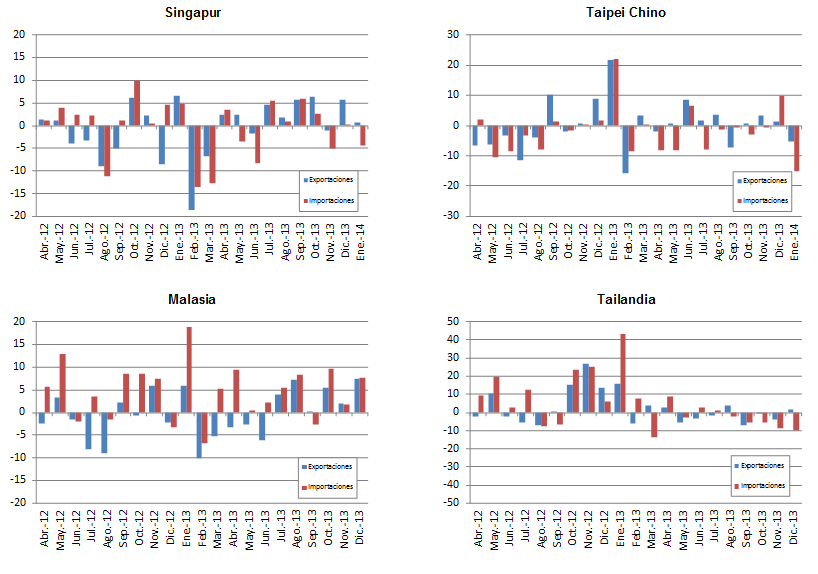

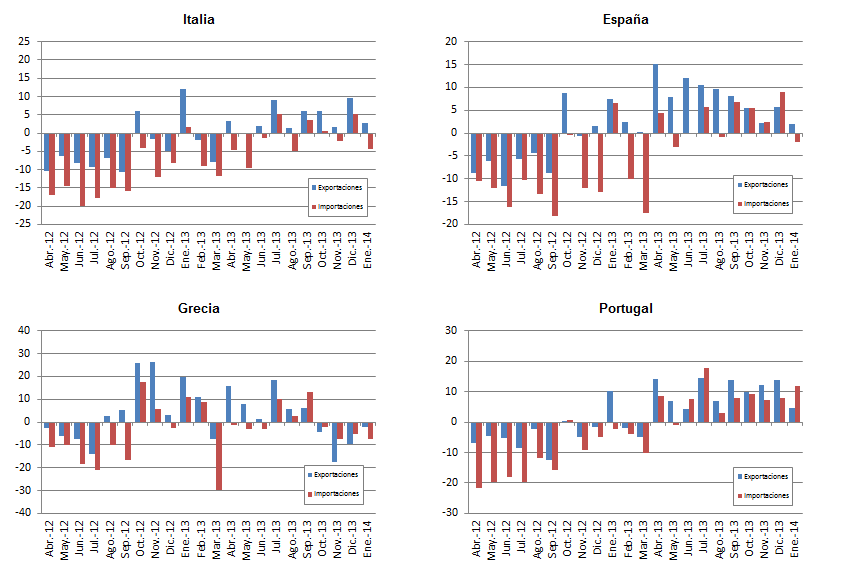

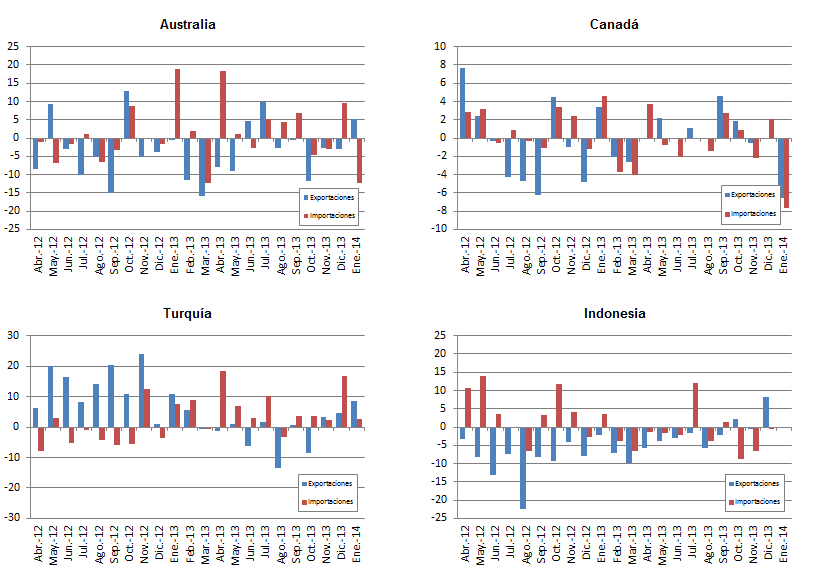

Apéndice Gráfico 1

Exportaciones e importaciones de mercancías de determinadas economías, abril 2012 a enero 2014

Variación porcentual anual en dólares EE.UU. corrientes

Fuentes: Estadísticas Financieras Internacionales del FMI, base de datos Global Trade Information Services, estadísticas nacionales.

|

|

Mapa 1: Exportaciones e importaciones de mercancías en dólares EE.UU. corrientes, por regiones, 2013a

a Los valores y los porcentajes abarcan el comercio intracomunitario de la UE.

Fuente: Secretaría de la OMC.

Mapa 2: Exportaciones e importaciones de servicios comerciales en dólares EE.UU. corrientes, por regiones, 2013

a Los valores y los porcentajes abarcan el comercio intracomunitario de la UE.

Fuente: Secretarías de la OMC y la UNCTAD.

|

|

Notes:

1. A los efectos del presente documento, las economías en desarrollo incluyen tanto a los actuales como a los anteriores miembros de la Comunidad de Estados Independientes (CEI). volver al texto

2. Para consultar otras series de datos mensuales y trimestrales sobre el comercio de mercancías y de servicios comerciales, se puede visitar el portal de estadísticas de la OMC en la direcciónwww.wto.org/statistics volver al texto

Fuente: OMC

|

|